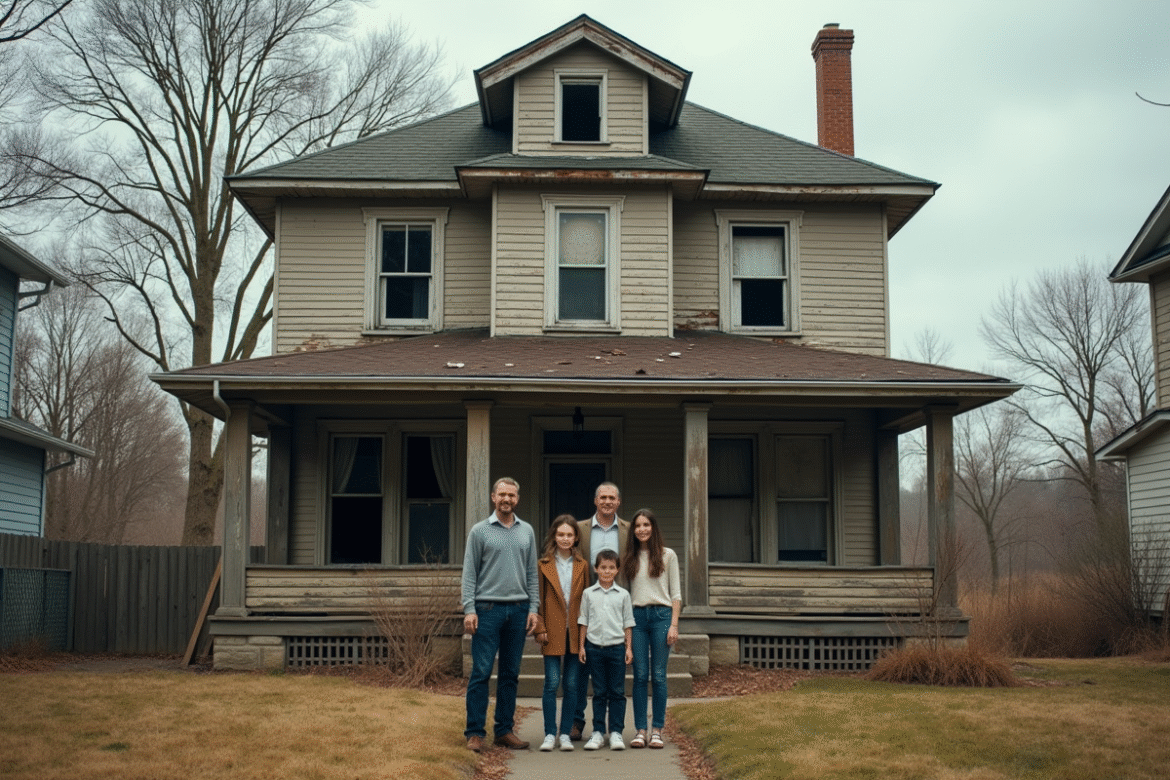

La crise du logement aux États-Unis atteint des sommets, poussant des millions de personnes à vivre dans des conditions précaires. Plusieurs facteurs contribuent à cette situation alarmante. La hausse des prix de l’immobilier, combinée à une stagnation des salaires, rend l’achat d’une maison inaccessible pour beaucoup. L’offre de logements abordables n’arrive pas à suivre la demande croissante.

Cette pénurie de logements abordables exacerbe les inégalités sociales. Les locataires consacrent une part disproportionnée de leurs revenus au loyer, ce qui limite leur pouvoir d’achat et freine l’économie. Les sans-abri se multiplient dans les grandes villes, mettant à rude épreuve les services sociaux locaux. Les autorités peinent à trouver des solutions viables pour résorber cette crise complexe.

Les causes historiques de la crise du logement

Pour comprendre l’ampleur de la crise du logement aux États-Unis, pensez à bien revenir aux racines historiques de ce phénomène. L’un des moments charnières fut la crise des subprimes. En 2008, l’effondrement du marché immobilier, précipité par la faillite de Lehman Brothers, a plongé le pays dans une récession profonde. Cette crise financière a non seulement provoqué une pénurie de logements, mais elle a aussi laissé des millions d’Américains sans abri ou criblés de dettes.

- La crise des subprimes a causé une pénurie de logements abordables.

- Lehman Brothers a fait faillite, exacerbant la crise financière.

- Les États-Unis sont confrontés à un problème de logement massif.

Avant même cet événement, les États-Unis luttaient déjà avec des problèmes structurels dans le secteur du logement. La ségrégation raciale et les politiques de redlining menées par les banques ont systématiquement exclu les minorités, notamment les Noirs, de l’accès à la propriété. Ces pratiques discriminatoires ont aggravé les inégalités sociales et économiques, créant des barrières difficiles à surmonter pour l’accès à un logement décent.

Le rôle des politiques économiques et sociales

La libéralisation du marché immobilier, encouragée par des politiques favorisant la dérégulation, a aussi joué un rôle central. En misant sur une croissance rapide et non régulée, les promoteurs immobiliers ont privilégié la construction de logements coûteux, souvent inaccessibles pour les classes moyennes et défavorisées. Cette tendance a creusé le fossé entre les riches et les pauvres, rendant le rêve américain de la propriété de plus en plus illusoire pour une large part de la population.

Ces éléments historiques forment le terreau sur lequel la crise actuelle s’est développée, révélant la nécessité de repenser en profondeur les politiques de logement aux États-Unis.

Les conséquences économiques et sociales

Les répercussions de la crise du logement aux États-Unis se font particulièrement ressentir parmi les personnes à faibles revenus. Ces individus, déjà vulnérables, se retrouvent souvent dans l’impossibilité de se loger convenablement, exacerbant les inégalités sociales. La disparité est encore plus marquée entre les communautés : les Noirs affichent un taux d’accession à la propriété de 44%, contre 73% chez les Blancs. Ce fossé illustre la persistance des discriminations et des barrières économiques.

L’impact sur les différentes générations

Les millennials, génération actuellement en âge d’acheter un bien immobilier, font face à un marché saturé et des prix exorbitants. La situation est d’autant plus précaire pour cette tranche d’âge qui, en comparaison avec les baby-boomers, doit composer avec des salaires stagnants et une dette étudiante écrasante. Les baby-boomers, quant à eux, bénéficient d’une espérance de vie prolongée, ce qui prolonge leur présence sur le marché immobilier et limite l’offre de logements disponibles pour les générations suivantes.

- Les millennials peinent à accéder à la propriété en raison des prix élevés et des dettes accumulées.

- Les baby-boomers prolongent leur présence sur le marché, réduisant l’offre pour les plus jeunes.

Les enjeux pour le marché locatif

Le marché locatif n’échappe pas à cette crise. L’augmentation constante des loyers rend difficile la recherche d’un logement abordable pour de nombreux Américains. Cette situation renforce la précarité des locataires, qui consacrent une part croissante de leurs revenus au logement, au détriment d’autres besoins essentiels. Les politiques publiques, souvent insuffisantes, peinent à répondre à cette demande croissante de logements abordables, nécessitant une révision profonde des stratégies de logement à l’échelle nationale.

Les acteurs clés et leurs rôles

Les banquiers jouent un rôle controversé dans la crise du logement. En classant certains quartiers noirs en ‘rouge’, ils ont refusé des prêts à de nombreuses familles, accentuant les inégalités. Les promoteurs, de leur côté, préfèrent construire des logements coûteux pour les riches, négligeant la demande de logements abordables.

Les socialistes démocratiques d’Amérique (DSA) sont activement impliqués dans le mouvement pour le logement. Leur objectif : promouvoir des politiques publiques favorisant l’accès au logement pour tous. Parmi les figures politiques, Kamala Harris propose de construire 3 millions de nouveaux logements, tandis que Donald Trump soutient les primo-accédants pour revitaliser le marché immobilier.

| Acteurs | Rôle |

|---|---|

| Banquiers | Refus de prêts à des quartiers noirs |

| Promoteurs | Construction de logements coûteux |

| DSA | Promotion de politiques de logement |

| Kamala Harris | Construction de 3 millions de logements |

| Donald Trump | Soutien aux primo-accédants |

Dans le secteur privé, Stephen Schwarzman, patron de Blackstone, incarne la puissance des fonds d’investissement dans le marché immobilier. Ces acteurs financiers influencent fortement l’offre et les prix des logements. Le rôle académique n’est pas à négliger : Brian Connolly, professeur adjoint à la Ross School of Business de l’université du Michigan, analyse les dynamiques du marché et propose des solutions basées sur des données empiriques.

Les solutions envisagées et leurs limites

Les propositions de Kamala Harris

Kamala Harris propose de construire 3 millions de nouveaux logements. Le plan vise à augmenter l’offre de logements abordables pour les familles à faibles revenus. Cette initiative inclut des subventions aux États et aux collectivités locales, incitant à la construction de logements dans les zones où la demande est forte. La mise en œuvre de ces projets se heurte à des obstacles bureaucratiques et financiers. La lenteur des procédures d’approbation et le manque de financement fédéral représentent des défis majeurs.

Les initiatives de Donald Trump

Donald Trump privilégie le soutien aux primo-accédants. Son approche inclut des réductions d’impôts et des garanties de prêts pour faciliter l’accès à la propriété. Cette stratégie vise à stimuler le marché immobilier en incitant les jeunes adultes à acheter des logements. Toutefois, ce plan néglige les locataires et les personnes à faibles revenus, aggravant ainsi les inégalités. Les critiques soulignent que ces mesures profitent principalement aux classes moyennes et supérieures.

Les limites structurelles

Les solutions proposées par Harris et Trump ne suffisent pas à résoudre la crise du logement. Les experts pointent plusieurs limites structurelles :

- Inégalités raciales et économiques : les politiques de logement doivent aussi aborder les discriminations systémiques.

- Réglementations locales : les lois de zonage restrictives limitent la construction de nouveaux logements.

- Financement insuffisant : le manque de ressources fédérales et locales freine les projets de construction.

La crise du logement aux États-Unis nécessite des solutions globales et inclusives, impliquant une réforme des politiques publiques et une collaboration entre les différents acteurs.